Ceny mieszkań mogą tylko rosnąć. Z takim potocznym stwierdzeniem można się spotkać nie tylko

w Polsce, ale także w innych krajach. Czy tak jest w rzeczywistości? O ile w długim terminie to

z reguły prawda, o tyle w krótszych okresach (ale nadal liczonych w latach) ceny mieszkań są cykliczne i również podlegają spadkom. Czy zatem możemy oczekiwać spadków cen mieszkań

w najbliższym czasie w Polsce?

Zapraszamy do zapoznania się z analizą Jarosława Jamki, CIO WealthSeed.

Spis Treści:

- Ceny mieszkań w Polsce od 2006 roku.

- Ceny w innych krajach oraz porównanie do globalnych indeksów akcji.

- Podsumowanie.

Ceny mieszkań w Polsce od 2006 roku.

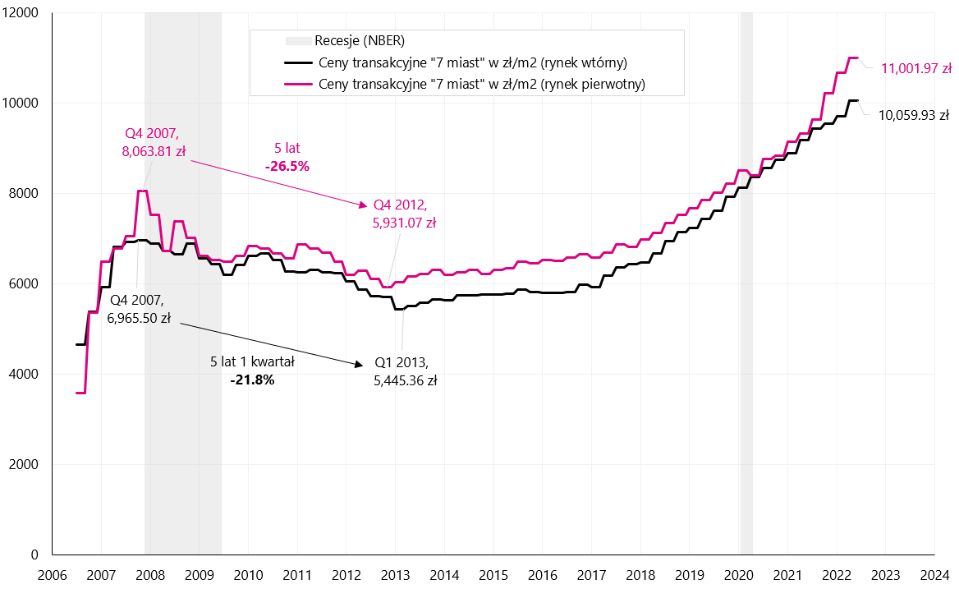

Szczegółowe dane dotyczące cen mieszkań w Polsce podaje Narodowy Bank Polski. Dotyczy to zarówno cen ofertowych, jak i transakcyjnych, z podziałem na rynek pierwotny i wtórny. Poniższy wykres przedstawia ceny transakcyjne dla 7 największych miast w Polsce.

W.1 Ceny transakcyjne za 1m2 mieszkania z podziałem na rynek pierwotny i wtórny dla 7 największych miast w Polsce.

źródło: opracowanie własne, NBP

Ceny transakcyjne w Polsce spadły od 2007 do 2013 roku w granicach 22-26%. Stało się to w następstwie globalnego kryzysu finansowego z lat 2008-2009, którego jedną z bezpośrednich przyczyn była „bańka” na rynku nieruchomości w USA.

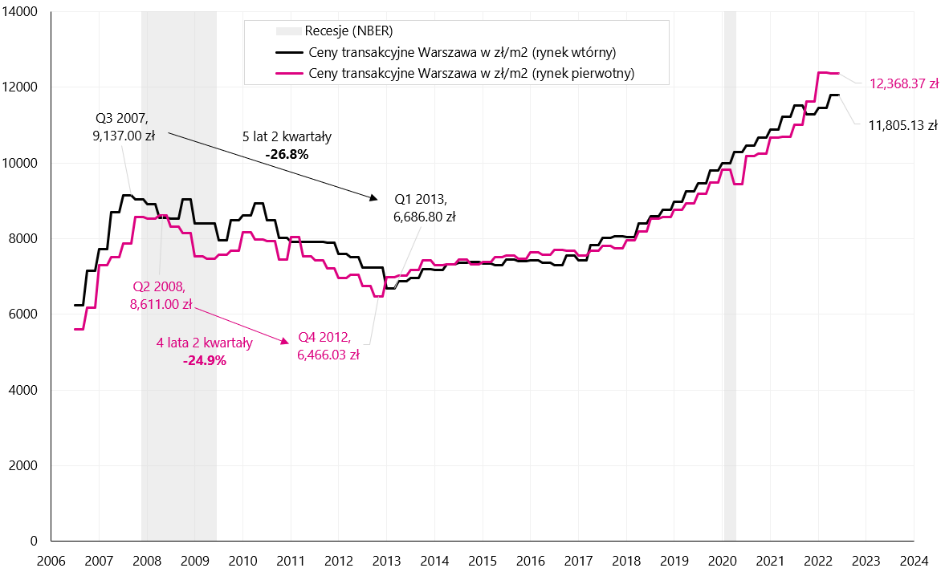

W.2 Ceny transakcyjne za 1m2 mieszkania z podziałem na rynek pierwotny i wtórny dla Warszawy.

źródło: opracowanie własne, NBP

Podobne spadki cen transakcyjnych nastąpiły także nad Wisłą. Powrót do cen z przełomu 2007/2008 roku zajął w Polsce około 10 lat. Jak wyglądała sytuacja w innych krajach?

Ceny w innych krajach, oraz porównanie do globalnych indeksów akcji.

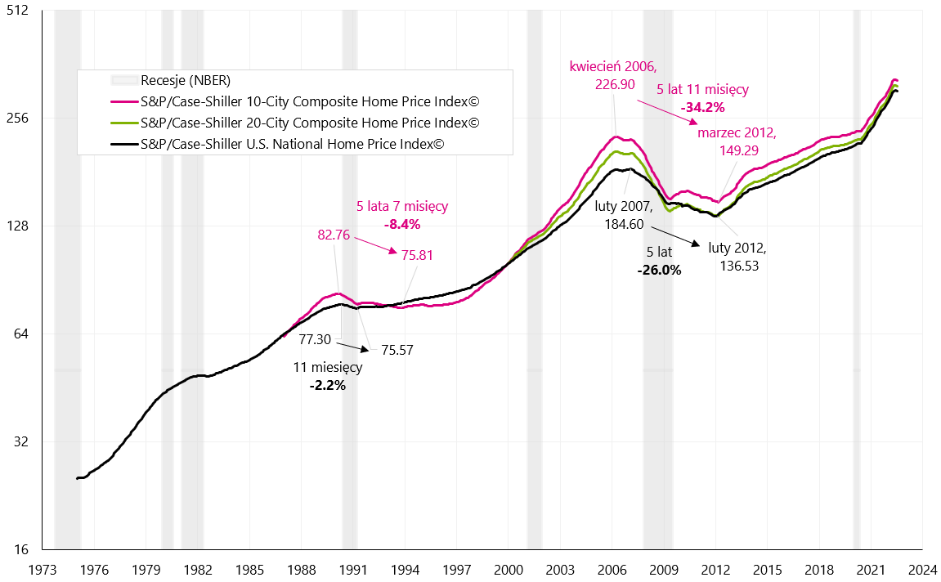

Spójrzmy jak na przestrzeni lat wyglądała sytuacja na rynku amerykańskim. Poniższy wykres przedstawia jeden

z najbardziej popularnych indeksów cen domów w USA. „Bańka” na rynku nieruchomości, która pękła

w 2006/2007 roku, rzeczywiście spowodowała istotne spadki cen rzędu 26% dla całego rynku amerykańskiego, a aż 34% dla cen w 10 największych miastach USA.

W.3 Indeksy cen domów w USA.

źródło: opracowanie własne, FRED

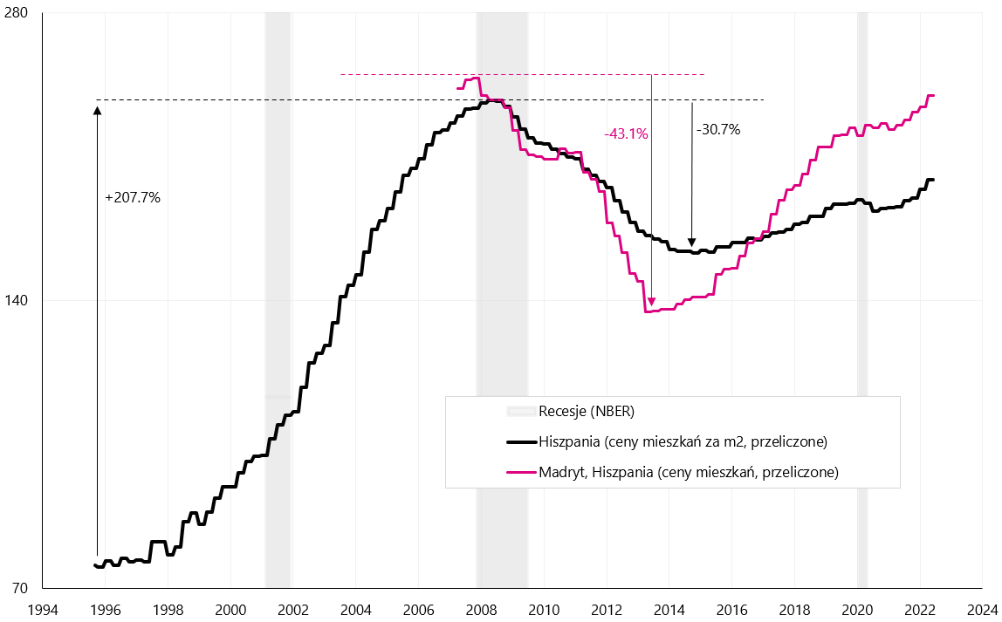

Ceny nieruchomości też są cykliczne i im dłuższy i większy wzrost cen, tym następna korekta może być większa. Powrót do cen z lat 2006/2007 trwał w USA ponad 10 lat. Zobaczmy jeszcze dla przykładu rynek hiszpański, gdzie duży „bum” na rynku mieszkaniowym trwał także do roku 2008 (przy bardzo mocno rosnących cenach).

W.4 Ceny mieszkań w Hiszpanii.

źródło: opracowanie własne, BIS

Po pęknięciu „bańki” w 2008 roku, w Hiszpanii w kolejnych latach ceny mieszkań spadły ponad 30% dla całego kraju, a w przypadku Madrytu ponad 40%.

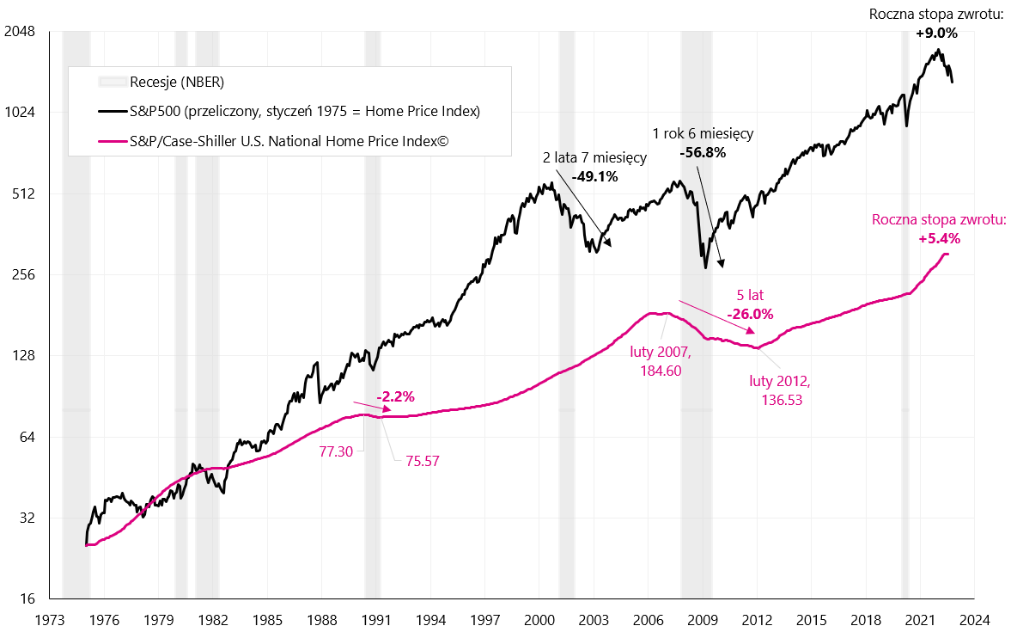

Możemy porównać też zachowanie cen nieruchomości ze zmianami cen akcji na giełdzie. Dla rynku amerykańskiego sytuację w długim okresie przedstawia kolejny wykres.

W.5 S&P500 vs indeks cen domów w USA.

źródło: opracowanie własne, stooq.pl, FRED

Ceny domów są mniej zmienne niż rynki akcji, ale dają też niższe stopy zwrotu. Jest to oczywiście najprostsze porównanie, nieuwzględniające wielu innych czynników wpływających na faktycznie zrealizowane stopy zwrotu (jak dywidendy, czy też dochody z najmu mieszkań).

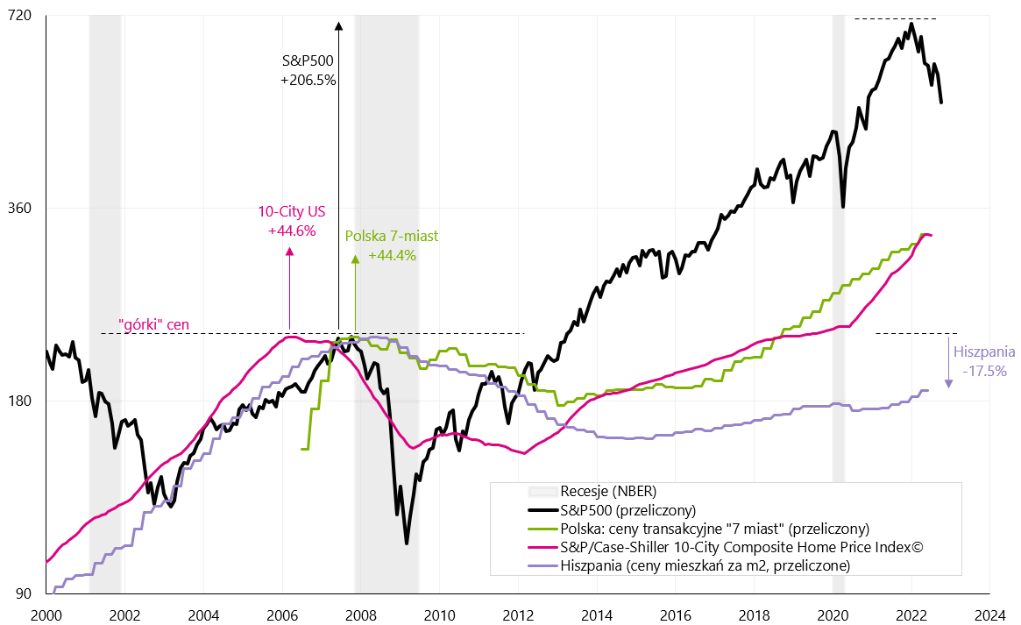

Porównajmy jeszcze zmiany cen nieruchomości w poszczególnych krajach do indeksu akcji S&P500 sprzed globalnego kryzysu finansowego (czyli do „górek” sprzed 2009 roku).

W.6 Ceny mieszkań w Hiszpanii, Polsce i USA na tle zmiany indeksu akcji S&P500.

źródło: opracowanie własne, BIS, FRED, stooq.pl

Ceny mieszkań w Hiszpanii do dnia dzisiejszego nie wróciły jeszcze (nominalnie) do poziomów z 2008 roku.

W Polsce i USA ceny nieruchomości są wyższe od poziomów z lat 2007-2008 o ponad 40%. W tym samym czasie stopa zwrotu z indeksu S&P500 była ponad cztery razy wyższa.

Podsumowanie

Czy ceny mieszkań mogą spaść? Tak, ceny nieruchomości są tak samo cykliczne, jak ceny innych aktywów. Jednakże w porównaniu do rynku akcji, amplituda zmian cen nieruchomości jest dużo mniejsza, dodatkowo

z wielu względów zmiany cen następują relatywnie powoli, a korekty są mocno wydłużone w czasie.

Czy ceny mieszkań spadną w najbliższym czasie? Wygląda na to, że jest to bardzo prawdopodobne. Ale ponieważ dzisiejsza inflacja jest bardzo wysoka (szczególnie w Polsce), to tym bardziej musimy na ceny nieruchomości spojrzeć w kategoriach realnych, a nie nominalnych. Jeżeli cena mieszkania nie zmieni się

w ciągu roku (nominalnie) przy inflacji na poziomie 17%, to oznacza, że mieliśmy bardzo mocny spadek realnej ceny takiego mieszkania. Trzy najbardziej istotne wskaźniki wyprzedzające spadki realnych cen mieszkań to:

- rosnąca miesięczna podaż nowych mieszkań (z rynku pierwotnego),

- rosnąca marża (spread) kredytów hipotecznych,

- podwyżki stóp procentowych (spadek realnej podaży pieniądza).

Wszystkie powyższe wskaźniki dają obecnie sygnał ostrzegawczy na rynku amerykańskim, ale również na rynku polskim, szczególnie wskaźnik drugi i trzeci. Należy pamiętać, że w warunkach tak wysokiej inflacji, jak obecnie, bardzo ważne są realne ceny nieruchomości, a brak spadku cen nominalnych może być mylący.

Jak wyglądają zmiany cen mieszkań w porównaniu do globalnych akcji? Jeżeli porównamy stopę zwrotu

z indeksu S&P500 i indeksu cen domów w USA, to w przypadku akcji stopa zwrotu jest prawie dwa razy wyższa (9,0% rocznie vs 5,4% licząc od 1975 roku). Dodatkowo rynek akcji może być dużo „szybszy” jeżeli chodzi

o pełen cykl spadku cen i następnie ich odbicia. Na przykładzie 2008/2009 roku, rynek akcji wyznaczył „dołek” już po 18 miesiącach spadków, a rynkowi nieruchomości zajęło to aż 5 lat (dokładnie dołek na cenach nieruchomości nastąpił prawie 3 lata po dołku na rynku akcji). W Polsce sytuacja wyglądała podobnie.

Inwestorzy alokujący swoje oszczędności pomiędzy różne klasy aktywów mogą rozważyć przesunięcia pomiędzy akcjami globalnymi a nieruchomościami. Nieruchomości mieszkaniowe są mniej ryzykowne, ale mogą też dostarczyć niższych stóp zwrotu. Istnieją też wyspecjalizowane ETF-y, które inwestują globalnie np. na rynku mieszkaniowym – oferując odpowiednią dywersyfikację naszych inwestycji mieszkaniowych, ale także dużą płynność takiej inwestycji w porównaniu do tradycyjnego zakupu mieszkania.

Autor:

Jarosław Jamka

Chief Investment Officer, WealthSeed