W porównaniu do ostatniego kwartału 2022 r., w I kwartale 2023 r. średnie ceny mieszkań na rynku pierwotnym osiągają kolejne wzrosty. Na rynku wtórnym nieoczekiwane spadki pojawiły się w stolicy, ale w większości dużych miast ceny rosną. Końcówka I kwartału 2023 r. upłynęła pod znakiem wzmożonej aktywności potencjalnych nabywców mieszkań. Jest to zasługa poprawy zdolności kredytowej, ale też zapowiedzi uruchomienia programu „Bezpieczny kredyt 2%”.

Im wyższe stopy procentowe tym bardziej rynek mieszkaniowy powinien odczuwać wszelkie niedogodności związane ze zmniejszonym popytem. Mniejsze zainteresowanie zakupami to całkiem dobry moment na negocjowanie cen zarówno z deweloperami, jak i indywidualnymi sprzedającymi, a to z kolei pewna droga do korekt, na które to czekali wszyscy ci, którzy wstrzymali się w ostatnich kwartałach z zakupami mieszkań. – Pewnik, za który przyjęliśmy załamanie się rynku, a co za tym idzie wysyp nieruchomości po okazyjnych cenach jednak nie nastąpił. Koło ratunkowe rzucił rząd w postaci projektu ustawy o pomocy państwa w oszczędzaniu na cele mieszkaniowe, co powoduje, że jak mantrę wszyscy powtarzają dziś słowa „Bezpieczny kredyt 2%”, który daje nadzieję na zakup mieszkania z kredytem dofinansowanym przez państwo, mówi Marcin Jańczuk, ekspert Metrohouse, współautor raportu Barometr Metrohouse i Credipass.

Wizja dopłat do kredytów ma olbrzymie przełożenie na zachowania potencjalnych nabywców, którzy po okresie znaczącej stagnacji, o czym świadczą choćby odczyty Indeksu Popytu Barometru Metrohouse i Credipass, znów ruszyli na rynek. Z pewnością wśród nich są osoby, które mają duże nadzieje na dołączenie do beneficjentów rządowego programu, ale z naszych obserwacji wynika, że ta grupa nie jest wcale aż tak licznie reprezentowana, jak mogłoby się wydawać. Wiele osób dochodzi do wniosku, że dalsze czekanie na zakup może być obarczone ryzykiem dokonania transakcji po cenach wyższych niż obecne.

![]()

Na rynku wtórnym widać wyraźną odwilż

Transakcje pośredników Metrohouse z pierwszych trzech miesięcy 2023 r. nie przyniosły w większości lokalizacji istotnych zmian cenowych. W przypadku Krakowa i Gdańska wahania cen były bardzo nieznaczne i nie przekraczały 1 proc. kw./kw. W Łodzi transakcje wskazują na wzrost cen w granicach 2,5 proc., a w Poznaniu 6,1 proc., ale nadal na tle innych największych miast nie są to kwoty szczególnie wysokie. W Warszawie widzimy jednak zauważalny spadek ceny m kw. (o 5,1 proc.), wobec czego średnia cena transakcyjna spadła poniżej poziomu 12 tys. zł. za m kw. Miastem, w którym ceny transakcyjne zauważalnie wzrosły jest Wrocław. W porównaniu do 4 kw. 2022 nabywany tu m kw. mieszkania był droższy o ponad 10 proc., natomiast w ciągu roku ceny wzrosły średnio o 15,2 proc. W przypadku Krakowa i Poznania obecne ceny są nieznacznie niższe niż przed rokiem.

W niemal wszystkich miastach widoczny jest trend obniżania cen ofertowych w trakcie ekspozycji mieszkań na rynku. Często obniżki sięgają ponad 5 proc. ceny ofertowej, a dodatkową kwotę można jeszcze wynegocjować w indywidualnych rozmowach o warunkach transakcji. – Wydłuża się natomiast czas sprzedaży mieszkań. Zjawisko to jest szczególnie widoczne w stolicy, gdzie średni czas oczekiwania na umowę sprzedaży wyniósł średnio aż 159 dni, czyli ponad 5 miesięcy. W koszyku transakcji pozostałych największych miast oczekiwanie na transakcję trwało średnio 124 dni, mówi Marcin Jańczuk, ekspert Metrohouse.

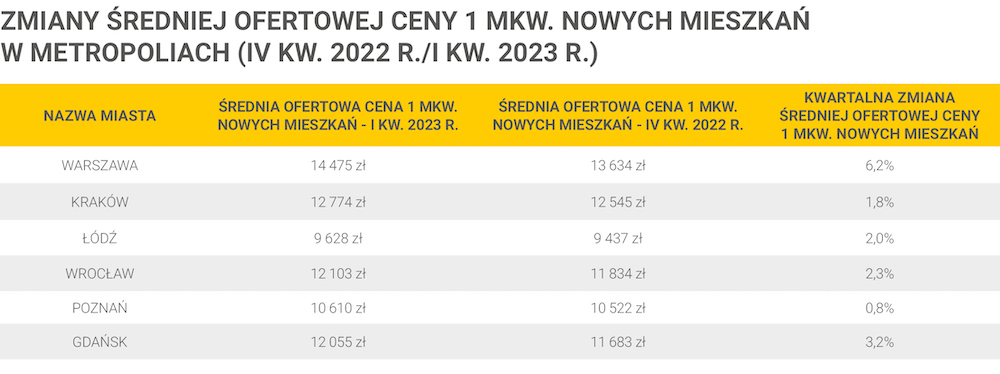

Rynek pierwotny czerwony od wzrostów

Jeżeli warunki cenowe na rynku wtórnym mogą pozostawiać pewne wątpliwości co do kształtowania się sytuacji w kolejnych miesiącach, to mieszkania z rynku deweloperskiego jasno wskazują trend. I kwartał 2023 r. przyniósł rynkowe ożywienie objawiające się dużo lepszymi wynikami sprzedażowymi deweloperów. Dane portalu RynekPierwotny.pl nie przynoszą dobrych wiadomości dla osób czekających na spadki cen nowych mieszkań. Najwyższe wzrosty cen widoczne są w Warszawie. – Kwartalny wzrost średniej ceny 1 mkw. nowych mieszkań z Warszawy wynoszący ponad 6% zupełnie „wymazał” skutki wcześniejszych spadków. Poziom średniej ofertowej ceny warszawskiego lokalu bliski 14 500 zł/mkw. to oczywiście nowy cenowy rekord. Na sytuację z Warszawy na pewno miały wpływ bardzo dobre wyniki sprzedażowe deweloperów w marcu 2023 r. Mowa o sprzedaży najwyższej od stycznia 2020 roku, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Skromniejsze kwartalne wzrosty średniej ceny 1 mkw. z pięciu pozostałych miast również zasługują na uwagę. Podobnie jak fakt, że w ujęciu kwartalnym na terenie Krakowa, Wrocławia, Łodzi, Poznania i Gdańska też odnotowano znaczący wzrost sprzedaży deweloperów. – Najciekawszy jest przypadek Poznania, gdzie mimo dużo większego popytu średnia ofertowa cena 1 mkw. nowych lokali była najbardziej stabilna (wzrost o 0,8 proc.). Dane z systemu BIG DATA RynekPierwotny.pl wskazują w odpowiedzi, że na terenie stolicy Wielkopolski zwiększył się udział nowych mieszkań z ceną 8000 zł/mkw. – 9000 zł/mkw. – pomimo wzrostu udziału takich „M” w sprzedaży, dodaje Andrzej Prajsnar z portalu RynekPierwotny.pl.

Odbicie w kredytach hipotecznych

Analogicznie jak w przypadku wzrostu ruchu w mieszkaniówce widać ożywienie na rynku kredytów hipotecznych. Poza głośnym programem „Bezpieczny Kredyt 2%” na zwiększenie zainteresowania kupujących od początku marca 2023 roku, ma wpływ także zmiana sposobu wyliczania zdolności kredytowej przez banki. Zaczęły one, zgodnie z nowymi wytycznymi KNF, wprowadzać do swoich kalkulatorów zmniejszony bufor bezpieczeństwa.

Zmniejszenie bufora z 5 p.p. do 2,5 p.p. przełożyło się na wzrost zdolność kredytowej średnio, w stosunku do poprzedniego kwartału, o ok. 19%. Niektórym kupującym otworzyło to nowe możliwości transakcyjne. Częściowe odblokowanie rynku kredytów hipotecznych na pewno wpłynie więc na zwiększenie liczby transakcji, a co za tym idzie – zmniejszenie liczby ofert nieruchomości na rynku – zauważa Andrzej Łukaszewski, Ekspert finansowy Credipass z Warszawy, współautor Barometru.

Banki przygotowują się do wprowadzenia nowego wskaźnika referencyjnego jakim jest WIRON – dlatego niektóre z nich zawiesiły już teraz możliwość oferowania kredytów ze zmienną stopą procentową. Na ten moment średnie oprocentowanie kredytu z okresowo stałą stopą procentową na okres 5 lat jest nadal o 0,84% niższe niż kredytu ze zmiennym oprocentowaniem.