W drugim kwartale 2025 r. po raz pierwszy od siedmiu miesięcy RPP obniżyła stopę referencyjną. Jednak nie wpłynęło to znacząco na zainteresowanie rynkiem mieszkaniowym. Wprawdzie wolumen udzielanych kredytów hipotecznych ma tendencję wzrostową, ale w dalszym ciągu wielu klientów oczekuje dobrego momentu do wejścia na rynek.

Choć Rada Polityki Pieniężnej stworzyła lepsze niż dotychczas środowisko do finansowania zakupów kredytem hipotecznym, to klienci wcale nie rozpoczęli szturmu na oferty. Wyniki Indeksu Popytu w raporcie Barometr Metrohouse i Credipass tworzonym przy udziale ekspertów portalu RynekPierwotny.pl wskazują, że pod względem aktywności nowych klientów na rynku mieszkaniowym, to I kw. tego roku charakteryzował się większą liczbą prezentacji. – Być może klienci oczekują na kontynuację spadków stóp, co w rezultacie pozwoli im zbudować wyższą zdolność kredytową, a tym samym umożliwi zakup nieruchomości o parametrach przystających do swoich gospodarstw domowych, komentuje Marcin Jańczuk, ekspert Metrohouse, współautor raportu.

Rynek wtórny: Ciąg dalszy cenowej stabilizacji

Co zatem powstrzymuje klientów do powrotu na rynek? Część z potencjalnych nabywców nadal oczekuje spadków cen. Jeśli porównamy obecne ceny do analogicznych sprzed roku, to w większości miast nie widać znaczących obniżek. Jednocześnie podaż w dalszym ciągu utrzymuje się na wysokim poziomie, co powoduje, że poszukiwania mieszkania odbywają się w coraz szerszych interwałach czasowych. Duży wachlarz ofert z rynku wtórnego, ale i tych produkowanych przez deweloperów jest więc paradoksalnie hamulcem w poszukiwaniach.

![]()

Nie można też mówić o zwiększeniu zainteresowania zakupami inwestycyjnymi. – Oceniamy, że zaledwie co piąte mieszkanie jest obecnie nabywane w celach innych niż zaspokojenie własnych potrzeb mieszkaniowych. Coraz bardziej nasycony rynek najmu jest dużym wzywaniem dla inwestorów, którzy muszą coraz uważniej śledzić specyfikę różniących się od siebie lokalnych rynków, aby zachować rentowność konkurencyjną w stosunku do innych produktów na rynku kapitałowym, mówi Marcin Jańczuk, ekspert Metrohouse. Sektor nieruchomości jest jednak wybierany jako nadal bezpieczne aktywo pozwalające zachować wartość pieniądza w czasie.

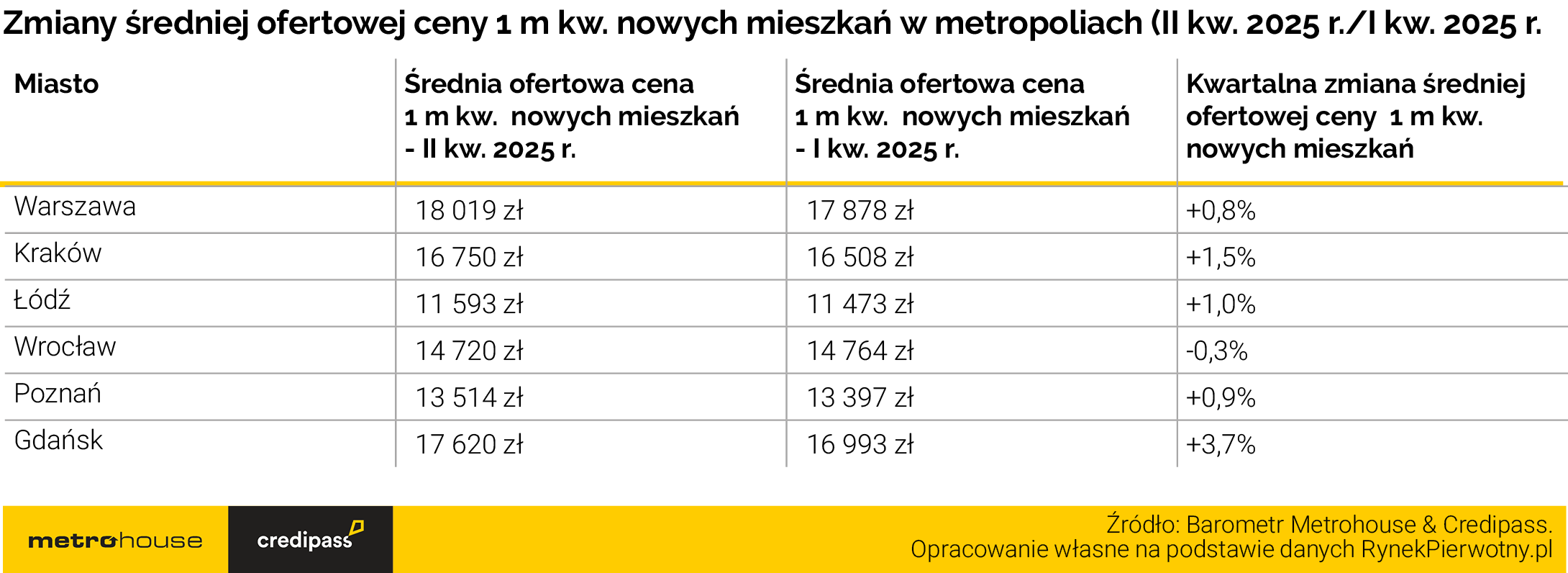

Rynek pierwotny: Gdańsk coraz mocniej zostawia w tyle Kraków

Dane BIG DATA RynekPierwotny.pl x FLTR wskazują, że na rynku deweloperskim na uwagę zasługuje kolejny rekord cenowy Warszawy. Polska stolica ofertowo przekroczyła bowiem poziom 18 000 zł/m kw. – Ważniejsza wydaje się jednak zmiana cenowa dotycząca Gdańska. Stolica Pomorza była po raz kolejny miastem z najszybciej drożejącym nowym metrażem. Co więcej, tempo kwartalnych zmian cenowych przyspieszyło (z 3,1% do 3,7%). Dlatego Gdańsk pod względem cen nowego metrażu znów zostawił w tyle Kraków i zbliżył się do Warszawy, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Duży wzrost gdańskiej średniej ceny 1 m kw. był związany głównie z rosnącym udziałem w ofercie mieszkań kosztujących powyżej 20 000 zł/m kw. Pod koniec czerwca 2025 r. takie „M” stanowiły już 31% oferty gdańskich deweloperów. Analogiczny wynik z Warszawy (24%) był dużo mniejszy, nie wspominając np. o Krakowie (13%). W drugim największym mieście kraju, zmiany struktury cenowej oferty były nieduże. Inna sytuacja dotyczyła Gdańska, gdzie od kwietnia do czerwca br. nadal rozbudowywał się segment najdroższych mieszkań deweloperskich.

– Uwagę zwraca m.in. fakt, że w II kw. 2025 r. to Gdańsk, a nie Warszawa przodował pod względem udziału sprzedażowego nowych mieszkań kosztujących powyżej 25 000 zł/m kw. (7% vs 5% sprzedaży deweloperów), dodaje Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Dylemat kredytowy w czasach spadających stóp

W ostatnich miesiącach widać wyraźne ożywienie na rynku kredytów hipotecznych. Wzrosła zarówno liczba składanych wniosków, jak i średnia kwota kredytu, co świadczy o rosnącym zainteresowaniu finansowaniem zakupu nieruchomości. To reakcja rynku na kolejne obniżki stóp procentowych i poprawiającą się dostępność kredytów.

– Obniżki stóp procentowych poprawiły nie tylko warunki cenowe kredytów, ale przede wszystkim zdolność kredytową klientów. Widzimy większą aktywność na rynku i powrót wielu kupujących, którzy wcześniej wstrzymywali się z decyzją o zakupie nieruchomości, komentuje Andrzej Łukaszewski, współautor raportu Barometr Metrohouse i Credipass.

W nowym otoczeniu rynkowym, kiedy wiadomo już, że nie będzie rządowych programów dopłat do rat kredytów a rynek spekuluje o kolejnych obniżkach stóp procentowych, kredytobiorcy stają przed zupełnie nowym dylematem. Jeszcze na początku roku dominowała potrzeba stabilności i bezpieczeństwa – klienci najczęściej wybierali kredyty z oprocentowaniem stałym. Dziś coraz częściej pojawiają się pytania o kredyty oparte na stopie zmiennej.

– Kluczowe teraz pytanie brzmi: jak dalej będą wyglądać warunki cenowe kredytów w obu wariantach oprocentowania? Pomimo coraz mniejszej różnicy nominalnej pomiędzy tymi dwoma sposobami oprocentowania kredytu, to nadal oprocentowanie stałe pozostaje niższe, ale oprocentowanie zmienne zaczyna być realną alternatywą, zauważa Andrzej Łukaszewski z Credipass.