Z danych Głównego Urzędu Statystycznego wynika, że inflacja w czerwcu wyniosła 15,6%, notując 1,5% wzrostu w ciągu miesiąca. Ceny w sklepach rosną w oczach, a podwyżki widzimy nie tylko w cenach żywności – to również wyższe ceny materiałów budowlanych i mieszkań. Eksperci Wiener wyliczyli, że produkty potrzebne przy generalnym remoncie łazienki podrożały w ciągu 3,5 roku o prawie 10 tys. zł. To oznacza, że w razie ewentualnych szkód w mieszkaniu, ubezpieczenie wykupione kilka lat temu nie pokryje w pełni kosztów remontu. Tzw. luka ubezpieczeniowa stanowi realny problem – tylko 1/3 Polaków wie, ile może kosztować przywrócenie mieszkania do poprzedniego stanu na przykład po pożarze lub kradzieży – wynika z badania firmy Wiener.

Ceny mieszkań i elementów ich wyposażenia rosną z roku na rok. Polacy nie uwzględniają tych podwyżek, decydując się na ubezpieczenie swoich czterech kątów. Z badania przeprowadzonego na zlecenie firmy ubezpieczeniowej Wiener wynika, że 57% Polaków sprawdziło wartość swojej nieruchomości zanim wykupiło polisę, natomiast co czwarty tego nie zrobił. Co więcej, 40% badanych uważa, że wartość ich mieszkania czy domu jest od kilku lat na podobnym poziomie. Jednak najnowsze dane rynkowe pokazują inny stan rzeczy.

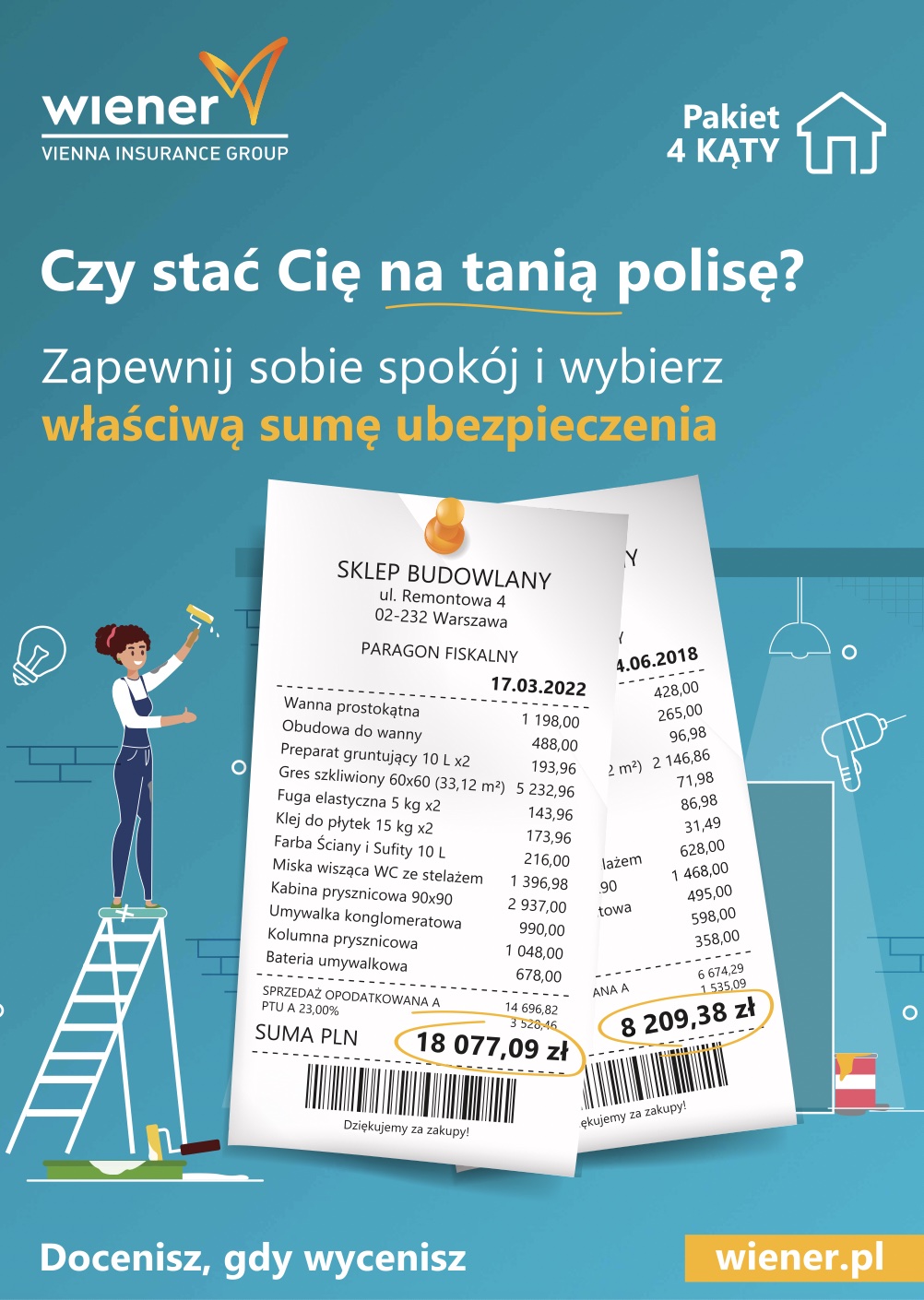

Koszty remontu wyższe niż polisa sprzed roku

Według danych PSB, ceny materiałów budowlanych wzrosły w maju 2022 r. o 34% w zestawieniu rocznym. Wzrosty odnotowano we wszystkich 20 grupach towarowych, a najmocniejsze podwyżki w skali rocznej zanotowały izolacje termiczne (+63%). Wzrosty widać też w typowo remontowych produktach, takich jak płytki (+29%), cement i wapno (+29%), narzędzia (+24%), stolarka (+24%), chemia budowlana (+21%), oświetlenie i elektryka (+21%), czy farby i lakiery (+17%).

– W danych widzimy wzrosty rzędu rekordowych 63% w skali roku, natomiast z naszych analiz wynika, że ceny podstawowych elementów potrzebnych do wykonania remontu łazienki w ciągu 3,5 roku wzrosły nawet o 120%. Oprócz realnie wyższych cen w sklepach budowalnych, wzrosły również koszty, takie jak wynajęcie ekipy remontowej. Dlatego tak ważne jest, by właściciele mieszkań przyjrzeli się swoim ubezpieczeniom – może się okazać, że suma odszkodowania, jaką ustalili kilka lat temu, zupełnie nie odpowiada dzisiejszym kosztom ewentualnych napraw czy zakupu sprzętów – tłumaczy Anna Materny, ekspertka Wiener.

Nie wszyscy Polacy świadomi drożejących mieszkań

Na przestrzeni ostatnich lat można zaobserwować znaczący wzrost wartości nieruchomości. Wystarczy przyjrzeć się rosnącym cenom mieszkań. Ceny lokali na rynku wtórnym wzrosły w ciągu ostatnich trzech lat o kilkadziesiąt procent – mogą to odczuć m.in. poszukujący mieszkań w Gdańsku (+54%), Wrocławia czy Katowic (+47%) oraz Krakowa (+41%). Z raportu Evaluer Index 2022 Emmerson Evaluation wynika, że jeszcze w 2018 roku mkw. mieszkania na rynku wtórnym w Warszawie kosztował 8,1 tys. zł. W 2021 roku jest to już 11,4 tys. zł, czyli ponad 40% więcej. Tymczasem z badania Wiener wynika, że aż 4 na 10 badanych uważa, że wartość ich mieszkania czy domu jest od kilku lat na podobnym poziomie.

– Zazwyczaj nie zdajemy sobie sprawy z rosnącej wartości naszego mieszkania, dopóki nie pojawi się konieczność doprowadzenia go do stanu używalności po nieszczęśliwym zdarzeniu. Wówczas ewentualna polisa, zawarta choćby przed rokiem, może nie pokryć w pełni wszystkich wydatków koniecznych do remontu. Przykładowo, widząc 54% wzrost ceny mieszkań w Gdańsku w ciągu trzech lat, suma ubezpieczenia odpowiadająca wartości mieszkania w 2018 roku teraz realnie zabezpiecza zaledwie część mieszkania. Warto być tego świadomym, gdyż wielu Polaków od lat nie zmienia wartości ubezpieczenia, co potwierdza nasze badanie – 18% respondentów ubezpieczyło swoje mieszkanie lub dom na mniej niż 200 tysięcy złotych, a 22% wybrało sumę z zakresu między 200 a 300 tysięcy złotych – alarmuje Anna Materny z Wiener.

Przy tak zadeklarowanych sumach ubezpieczenia, połączonych z dynamicznym wzrostem cen na rynku mieszkań, istnieje duże ryzyko, że wypłacona po dużym zdarzeniu kwota nie pokryje wszystkich remontowych potrzeb. Ponowna kalkulacja sumy ubezpieczenia na polisie może uchronić przed finansowymi problemami, związanymi przekroczeniem remontowego budżetu.