Słaby popyt, bezpieczne przystanie, wysokie premie – ceny metali odzwierciedlają sytuację w globalnej gospodarce. Złoto błyszczy w czasach niepewności i odwrotu od dolara! A cła windują ceny metali przemysłowych w magazynach USA.

- Ceny metali przemysłowych spadają w związku ze spowolnieniem globalnej produkcji – miedź potaniała o 14% od szczytu w 2024 roku, a nikiel zanurkował o ponad 20%. Słabe ożywienie w Chinach oraz trwające problemy przemysłu w Europie osłabiły popyt, podczas gdy rosnąca produkcja pogłębiła nadpodaż stali i innych metali.

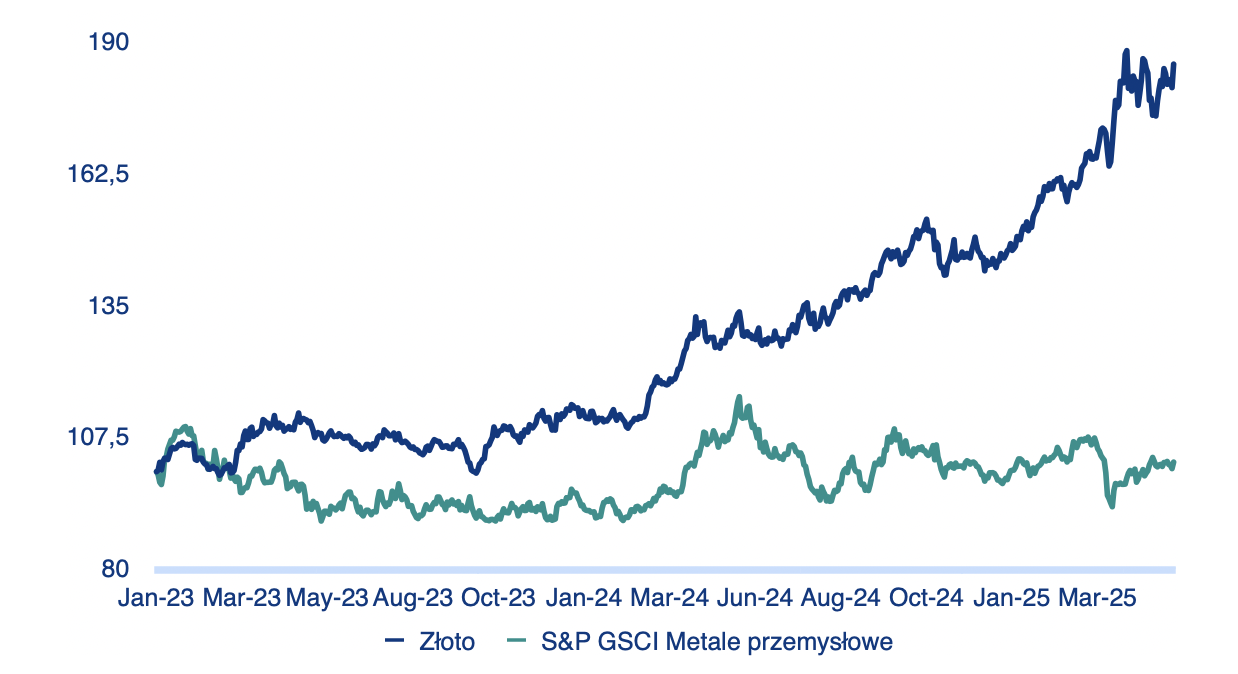

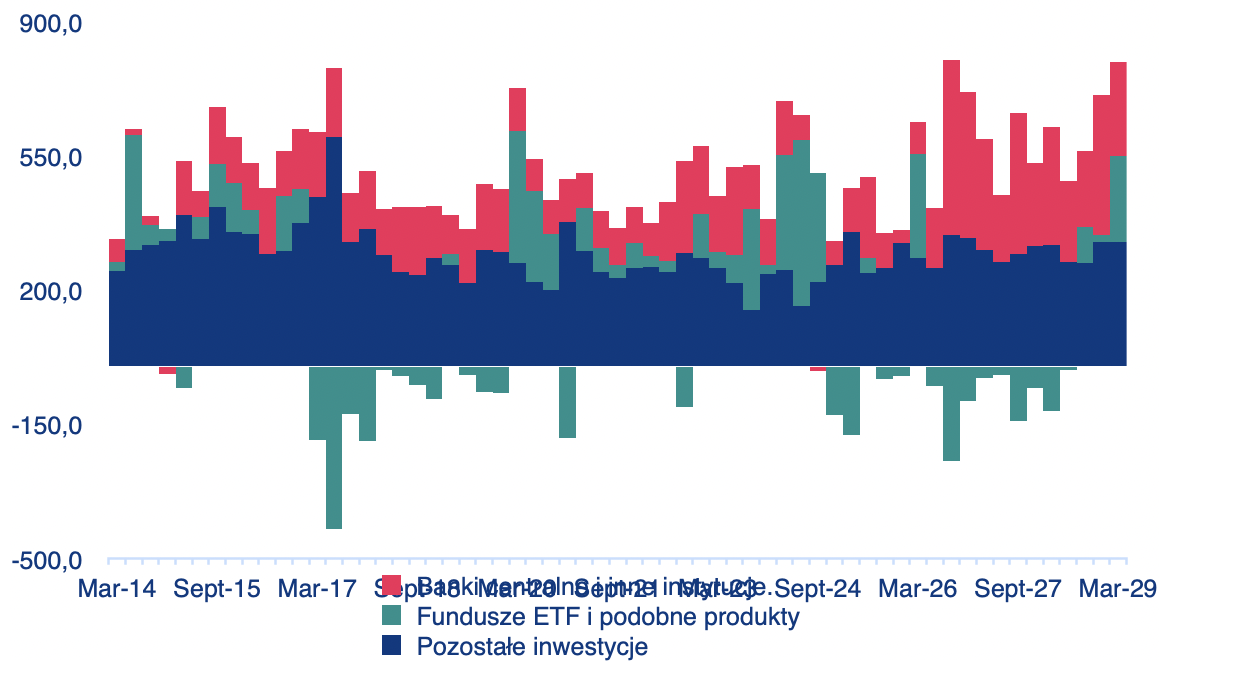

- W przeciwieństwie do metali przemysłowych złoto wzrosło o około 30% w 2025 roku, przekraczając poziom 3000 USD za uncję, ponieważ inwestorzy szukają bezpiecznych przystani w obliczu napięć na linii USA–Chiny i słabnącego dolara. Same banki centralne zakupiły w pierwszym kwartale aż 240 ton złota, sygnalizując chęć dywersyfikacji rezerw z dala od dolara amerykańskiego.

- Amerykańskie cła na import stali i aluminium wzrosły do 50% (z wyjątkiem Wielkiej Brytanii, gdzie pozostały na poziomie 25%), co doprowadziło do wzrostu premii za aluminium na Środkowym Zachodzie USA o 60% od początku roku. To z kolei stworzyło różnicę cen między rynkami światowymi a amerykańskimi magazynami – i podsyciło obawy o dalszy wzrost inflacji.

Co ceny metali mówią nam o globalnej gospodarce?

Metale przemysłowe tracą blask w obliczu narastających obaw o stan przemysłu. Ceny miedzi, aluminium i innych metali przemysłowych pozostają pod silną presją w ostatnich miesiącach (zob. Wykres 1). Po tym jak wzrost cen na początku roku szybko się załamał, ceny miedzi spadły poniżej 9 000 USD za tonę – czyli o około 14% względem wiosennego szczytu z 2024 roku. Niemal wszystkie główne metale bazowe podążyły tym śladem – od niklu po cynk – gdy globalna produkcja przemysłowa zaczęła zwalniać.

Chiny – które konsumują połowę światowej miedzi – doświadczyły osłabienia powirusowego ożywienia, wraz ze spowolnieniem wzrostu gospodarczego i pogłębiającym się kryzysem w sektorze nieruchomości. Przy nadal malejących inwestycjach budowlanych w Chinach, popyt na metale związane z sektorem konstrukcyjnym wyraźnie osłabł.

Europejski przemysł również się chwieje – aktywność fabryk w Europie kurczy się nieprzerwanie od połowy 2022 roku, na skutek kryzysu energetycznego i wysokich kosztów finansowania, które uderzają w takie sektory jak motoryzacja i maszyny. Stany Zjednoczone również nie są odporne – produkcja przemysłowa w USA znajduje się w lekkiej recesji, zmagając się z utrzymującymi się wysokimi stopami procentowymi i niepewnością związaną z polityką handlową.

Na tle słabego popytu także czynniki podażowe pogłębiają spadki cen. Wcześniejszy wzrost produkcji – np. chińskie huty miedzi zwiększające moce przerobowe czy europejskie huty aluminium ponownie uruchamiane po spadku kosztów energii – sprawił, że rynek został dobrze zaopatrzony. W przypadku niklu fala nowych projektów wydobywczych i zalew indonezyjskiego eksportu doprowadziły do nadpodaży – ceny tego kluczowego składnika stali nierdzewnej i baterii załamały się o ponad 20% w 2024 roku.

Podobnie ceny aluminium są ograniczane przez słaby popyt w europejskim sektorze motoryzacyjnym i budowlanym, mimo że produkcja w Chinach zbliża się do oficjalnych limitów. Nawet ostatnie ograniczenia eksportowe Chin dotyczące metali ziem rzadkich nie zdołały pobudzić cen, ponieważ obawy o popyt dominują nastroje rynkowe.

Załamanie cen metali przemysłowych to niepokojący sygnał dla gospodarki. Historycznie spadające ceny metali bazowych często zwiastują nadchodzące spowolnienia. O ile popyt się nie ożywi, większość cen metali prawdopodobnie utrzyma się na obecnym poziomie lub będzie dalej spadać w 2025 roku.

Wykres 1: Ceny złota i metali przemysłowych (styczeń 2023 = 100)

Źródła: LSEG Workspace, Allianz Research

Złoto zyskuje w obliczu niepewności i odchodzenia od dolara. W wyraźnym kontraście do metali przemysłowych, złoto przeżywa prawdziwy boom. Cena tego kruszcu osiągnęła rekordowe poziomy na początku 2025 roku, napędzana ucieczką inwestorów w bezpieczne aktywa oraz rosnącymi wątpliwościami co do stabilności innych aktywów denominowanych w dolarze. W połowie marca 2025 roku cena spot złota po raz pierwszy przekroczyła barierę 3 000 USD za uncję, kończąc historyczny rajd „bezpiecznej przystani”. Od początku roku ceny wzrosły o około 30%, po tym jak już pod koniec 2024 roku zbliżały się do rekordowych poziomów.

Jednym z kluczowych czynników stojących za wzrostem cen złota jest niepokój inwestorów dotyczący stabilności geopolitycznej i gospodarczej. Złoto tradycyjnie pełni rolę schronienia w czasach zawirowań – a ostatnie wydarzenia dają wiele powodów do ostrożności. W szczególności narastające napięcia między USA a Chinami niepokoją rynki. Każdy kolejny epizod w trwającym sporze handlowym powoduje, że inwestorzy szukają bezpiecznych aktywów – a złoto jest tu głównym beneficjentem. Dodatkowym czynnikiem wspierającym złoto są zmieniające się relacje walutowe i stopy procentowe. Po kilku latach umacniania się dolara amerykańskiego, jego dominacja zaczyna słabnąć. Rajd dolara wytraca impet w obliczu oczekiwań, że Rezerwa Federalna wkrótce wstrzyma się z dalszymi podwyżkami lub nawet zacznie je obniżać, by wspomóc spowalniającą gospodarkę. Słabszy dolar czyni złoto (wyceniane w USD) bardziej przystępnym dla nabywców z zagranicy, co zwiększa popyt.

Bardziej fundamentalnie, banki centralne na całym świecie po cichu przenoszą część rezerw z dolara do złota. W pierwszym kwartale 2025 roku zakupiły one około 240 ton złota, pomimo bardzo wysokich cen (zob. Wykres 2). Trend dedolaryzacji, napędzany przez rynki wschodzące – od Chin po Bliski Wschód – stanowi strukturalne wsparcie dla rynku złota. Decydenci z tych krajów podkreślają potrzebę dywersyfikacji rezerw oraz uniezależnienia się od wpływów finansowych USA i potencjalnych sankcji. Złoto postrzegane jest jako wiarygodna alternatywa dla obligacji skarbowych USA. W rezultacie mamy do czynienia z bezprecedensowym popytem ze strony sektora oficjalnego, który wspiera rynek złota. Jednocześnie inwestorzy finansowi również dołączają do „gorączki złota”, zabezpieczając się przed pogorszeniem scenariusza gospodarczego.

Wykres 2: Popyt na złoto ze strony inwestorów i banków centralnych (w tonach)

Źródła: Światowa Rada Złota, Allianz Research

Taryfy celne napędzają ceny niektórych metali przemysłowych w amerykańskich magazynach. Powrót protekcjonistycznej polityki handlowej pod rządami drugiej administracji Trumpa wywiera bezpośredni, inflacyjny wpływ na krajowe ceny metali w USA. Od początku 2025 roku nowo nałożone cła na import aluminium i stali – które ostatnio wzrosły do 50% (z wyjątkiem Wielkiej Brytanii, która nadal korzysta z preferencyjnej stawki 25%) – spowodowały wyraźne rozbieżności między światowymi cenami referencyjnymi a cenami notowanymi w amerykańskich magazynach, takich jak te monitorowane przez Chicago Mercantile Exchange i centra dostaw na Środkowym Zachodzie.

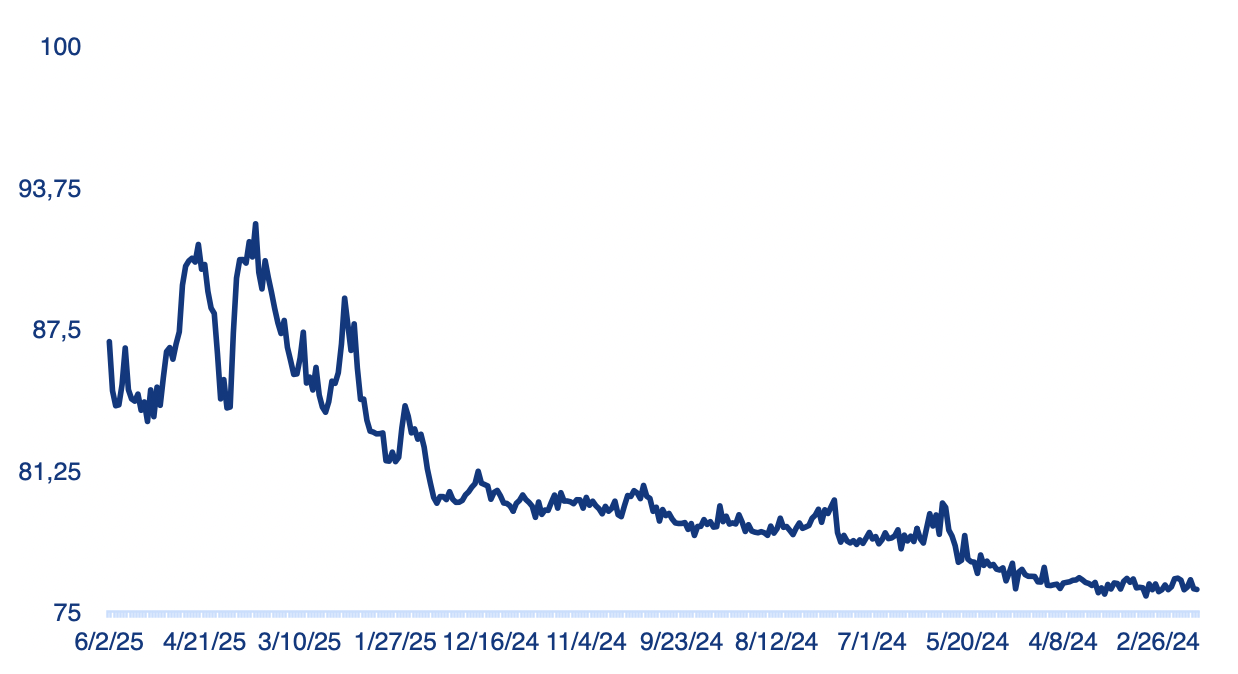

Podczas gdy światowe ceny metali przemysłowych, takich jak aluminium i miedź, osłabły z powodu spadającego popytu w Europie i Chinach, rynek amerykański doświadcza lokalnej presji cenowej, napędzanej nie przez popyt, lecz przez ograniczoną podaż. Na przykład premia Midwest za aluminium – czyli dodatkowa opłata doliczana amerykańskim nabywcom do ceny bazowej LME – wzrosła od początku roku o około 60%, co odzwierciedla napięcia w krajowych łańcuchach dostaw, pogłębione przez cła. Podobnie, zapasy w amerykańskich magazynach kurczą się szybciej niż średnia globalna, a handlowcy wskazują na problemy z uzupełnianiem zapasów i opóźnienia w transporcie spowodowane nowymi ograniczeniami importowymi. Tę amerykańską premię cenową widać również w przypadku metali takich jak miedź, które (jeszcze) nie zostały objęte cłami (zob. Wykres 3), co potęguje obawy o szerszy charakter zjawiska.

Efektem krótkoterminowym zmian polityki handlowej jest zaburzenie sygnałów cenowych i powstanie regionalnych nierównowag. Rezultatem jest rozdwojony rynek: tanie metale za granicą, drogie w kraju – i rosnące niezadowolenie wśród amerykańskich odbiorców przemysłowych, uwikłanych w tę sytuację. Rzeczywiście, nabywcy w USA płacą obecnie znacznie więcej za metale niż ich odpowiednicy za granicą, co osłabia konkurencyjność w sektorach przetwórczych, takich jak motoryzacja, opakowania i budownictwo.

Choć amerykańscy producenci korzystają na wzroście cen, producenci i konsumenci ponoszą koszty, co może przyczynić się do dalszych presji inflacyjnych. Nowe cła mogą również oznaczać nawet 2 miliardy USD strat eksportowych dla kanadyjskiego sektora metali w pozostałej części roku, 1 miliard USD strat dla Meksyku i 600 milionów USD strat dla południowokoreańskiego sektora metali. Co więcej, działania odwetowe ze strony partnerów handlowych – szczególnie Chin i Unii Europejskiej – mogą wywołać kolejne zawirowania.

Wykres 3: Spread miedzi CME-LME

Źródła: Bloomberg, Allianz Research