Decyzja o zaciągnięciu kredytu hipotecznego w 2025 roku to nie tylko wybór oferty banku, ale przede wszystkim określenie rodzaju oprocentowania: stałego czy zmiennego. Ma to ogromne znaczenie przy planowaniu budżetu domowego i comiesięcznych wydatków. Obecna sytuacja rynkowa nie ułatwia tego wyboru – z jednej strony czekamy na spadki stóp procentowych i tym samym tańszy kredyt, z drugiej – w warunkach niepewności geopolitycznej mamy wiele niewiadomych i trudno prognozować, co się tak naprawdę wydarzy.

RPP obniżyła stopy, ale czeka. Co dalej?

Jeszcze w kwietniu na rynku można było zaobserwować spory optymizm – WIBOR zaczął spadać w związku ze spodziewaną obniżką stóp procentowych, a banki obniżyły oprocentowanie kredytów hipotecznych. W maju 2025 roku, zgodnie z oczekiwaniami, Rada Polityki Pieniężnej (RPP) zdecydowała się na pierwszą od miesięcy obniżkę stóp procentowych. Ekonomiści, po odczytach inflacji, która była niższa od prognoz, spodziewali się dalszych obniżek.

Pomimo tego, że RPP przyjęła strategię obserwacji sytuacji rynkowej, prognozowano kolejne cięcia stóp procentowych jeszcze w wakacje. Aktualna sytuacja geopolityczna może jednak pokrzyżować te plany. – Wciąż mamy do czynienia z wysoką niepewnością geopolityczną. Kluczowe dla naszej gospodarki są ceny ropy i energii. W takich warunkach trudno prognozować i przewidywać, co nastąpi do końca roku i na jakie ruchy zdecyduje się RPP, zauważa Kryspin Walentynowicz, Dyrektor Oddziału Poznań Credipass.

Oprocentowanie stałe tańsze niż zmienne? Tak, i to nawet o 1 p.p.

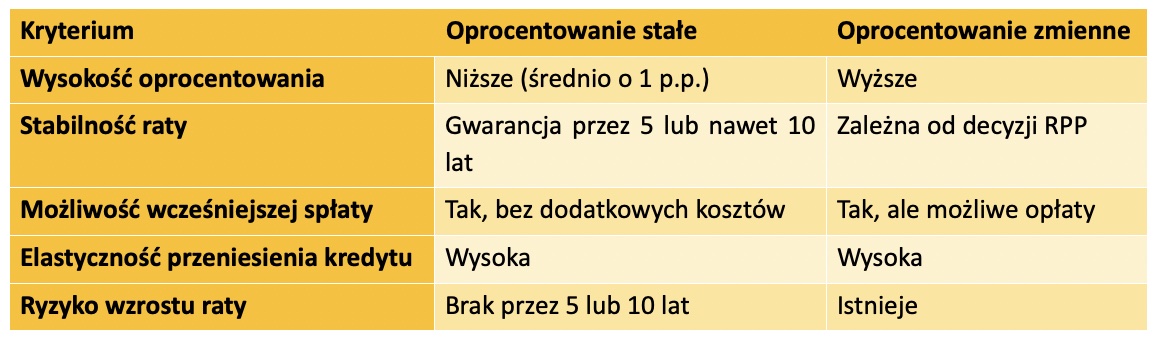

W ostatnich latach, jeśli chodzi o kredyty hipoteczne, na popularności zyskało oprocentowanie okresowo stałe. Nie tylko daje ono pewność, że przez 5 lat (w niektórych bankach nawet 10 lat) nie zmieni się rata kredytu. To również forma ochrony przed nieprzewidzianymi zdarzeniami, jak wzrost inflacji czy zmiany stóp procentowych.

Co istotne, oferty z oprocentowaniem okresowo stałym są dziś tańsze niż te ze zmiennym oprocentowaniem – średnio nawet o około 1 punkt procentowy. W przypadku wieloletniego zobowiązania to znaczne oszczędności. Dla przykładu w przypadku kredytu na 300 000 zł różnica miesięczna w racie początkowej przy założeniu raty równej i okresu 30 lat sięga 200 zł.

– Dlatego też swoim klientom mówię, że warto rozważyć kredyt z oprocentowaniem okresowo stałym, jako bezpieczniejszą formę finansowania zakupu nieruchomości. Nie ma powodu, aby dziś przepłacać, komentuje Kryspin Walentynowicz z Credipass.

Czy wcześniejsza spłata kredytu ze stałym oprocentowaniem jest możliwa?

Tak. I co ważne w większości przypadków bez żadnych dodatkowych kosztów.

To istotna zmiana, którą wprowadziły banki w podejściu do klienta. Dziś kredytobiorca, który wybierze stałe oprocentowanie, ma pełne prawo:

- nadpłacić kredyt bez prowizji,

- przenieść kredyt do innego, tańszego banku, jeśli warunki się zmienią.

– Czasami spotykam się z opiniami, że wybierając oprocentowanie stałe, w pewnym sensie „zamraża się” ratę na 5 lat i nic w tym okresie nie można zmienić. Nie jest to prawdą. Ustawodawca przewidział pewne ograniczenia – rekomendacje dla banków, tzn. że taki kredyt można zamienić tylko na inny również ze stałym oprocentowaniem. Nie zmienia to faktu, że jest możliwość manewru i poszukania korzystniejszej opcji, podkreśla Kryspin Walentynowicz z Credipass. Co więcej, swoim klientom często proponuję, aby przy refinansowaniu kredytu pozostali przy swojej racie kredytu i skrócili okres kredytowania. Taka perspektywa – przykładowo o 4 lata krótszy okres kredytowania to nie tylko spora oszczędność, ale też wcześniejsza ulga od zobowiązań – dodaje Kryspin Walentynowicz.

Co się bardziej opłaca w 2025 roku – stałe czy zmienne oprocentowanie?

Aby sprawdzić, co dziś jest bardziej opłacalne, warto porównać sobie oba rozwiązania. Można zrobić to samodzielnie albo skorzystać ze wsparcie Eksperta finansowego Credipass.

Eksperci są na bieżąco z ofertami czy promocjami w bankach. Nie tylko pomagają uzyskać kredyt na zakup nieruchomości, ale wspierają klientów także w kolejnych latach. Pomogą przenieść kredyt do innego banku, jeśli na rynku pojawią się lepsze warunki. Wiedzą, z jakimi dodatkowymi kosztami wiąże się taki proces, więc nic nie zaskoczy cię i wszystko będziesz pod kontrolą.